Chavela Villamil

Nuestro sistema pensional es deficitario e insostenible

en términos financieros, además a nivel de cobertura y

oportunidad es desprovisto e inequitativo; lo que hace

inaplazable una reforma estructural, que amplié el

número de personas que tienen acceso a la pensión y

nivelar las mesadas.

La Ley 100 de 1993 cambió el Sistema General de Seguridad Social

(SGSS) desestatalizandolo y dando cabida a que el sector privado

pudiera administrar las Pensiones; esto dio lugar a que el Sistema

General de Pensiones (SGP) se dividiera en dos componentes, el

Régimen de Prima Media (RPM) de carácter público (Colpensiones), y

el Régimen de Ahorro Individual con Solidaridad (RAIS) manejado por

las Aseguradoras de Fondos de Pensiones (AFP) de carácter privado,

cuyos principales exponentes son: Protección, Porvenir, Colfondos y

Skandia.

Un modelo inequitativo y deficitari

En el RPM se constituye un fondo común de naturaleza pública, para

garantizar el pago de las prestaciones de quienes se pensionen,

donde el monto de la pensión es el 65 por ciento del Ingreso Base de

Liquidación (IBL) [*], para jubilarse las mujeres deben haber cumplido

57 años y 62 años los hombres y haber cotizado mínimo 1.300 semanas.

En el RAIS el afiliado realiza un ahorro individual y escoge la edad

en la que desea pensionarse, siempre y cuando el capital que hayan

acumulado les permita obtener una mesada mensual superior al 110

por ciento del salario mínimo.

El principal problema del RPM radica en que al ser un fondo común

en el que los cotizantes subsidian las mesadas pensionales, su

sostenibilidad está mediada por el ingreso constante de nuevos

aportantes, de lo contrario el sistema se convierte en una Pirámide

Financiera donde los de la base subsidian las pensiones de una élite,

esto lleva a que gran parte de los afiliados al RPM no alcancen la

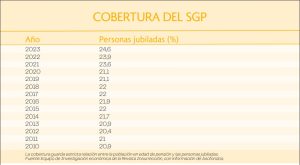

anhelada jubilación. Esto se ve reflejado en las cifras de cobertura,

que muestra un estancamiento continuado y que se constituye en

tendencia; lo que obedece al déficit de empleo y a la proliferación

del empleo informal, que desemboca en que el SGP sea deficitario

e inequitativo; gran parte de la población laboral esta circunscrita al

subempleo o rebusque, que no genera ningún tipo de aportes al SGSS,

por ende, mientras crece el monto de responsabilidad contractual

con los aportantes, el número de afiliados se decrementa de manera

continuada, haciendo insostenible el pago de las mesadas.

Un paradigma pensional más equitativo y sostenible

Actualmente la reforma pensional presentada por el Gobierno cursa

debates en el Congreso, sin embargo, todo indica que naufragará

al igual que la reforma a la salud. La reforma pensional pretende

transformar radicalmente el modelo pensional, cuyo principal

cambio es la instauración del Sistema de Pilares (SP), que divide la

cobertura en cuatro componentes:

1) Pilar Solidario: entrega de auxilios por 233.000 Pesos a los

adultos mayores de 65 años, que recibirán 200 por ciento más en

comparación con otros gobiernos y beneficiaría a los ciudadanos

que están en condiciones de pobreza e informalidad.

2) Pilar Contributivo: al RPM llegarían los aportes que no excedan

los tres salarios mínimos, mientras que las AFP recibirían todos las

que superen esos montos.

3) Pilar Semicontributivo: aporte a las personas que no se pueden

pensionar, pero que han realizado aportes al sistema.

4) Pilar de Ahorro: busca que las personas con alta calidad adquisitiva

puedan hacer un aporte adicional.

Pese a que se ha dicho que en un Sistema de Pilares los cotizantes

de hasta tres salarios mínimos estarán a cargo de un régimen de

reparto administrado por Colpensiones, no se ha dicho cuáles serán

los parámetros de retiro, en especial de la Tasa de Reemplazo, por

ende, generaría un déficit monetario igual o superior al existente.

Una reforma implica un nuevo paradigma pensional

El principal problema que afronta el sistema pensional del país es que

el déficit de poder adquisitivo per cápita, aunado a la disminución del

empleo formal, ha disminuido el número de cotizantes al sistema en

especial al RPM, desde luego esto tiene repercusión directa en la

disminución del recaudo, lo que genera un déficit en la atención de

las mesadas, haciendo insostenible el SGP por insuficiencia de flujo de

capital, lo que obliga al Estado a asumir los faltantes incrementando

el déficit de gasto social.

El país necesita una Reforma Pensional que no debe ir en detrimento

de los cotizantes, por el contrario, debe tener como eje la amplitud de

su cobertura, la nivelación media de las mesadas y la sostenibilidad

del sistema; por lo tanto, es relevante y conveniente validar la

necesidad de regímenes y determinar si es productivo para el sistema,

funcionar con un único régimen y estandarizar todas las mesadas

al RPM; mientras exista un sistema de ahorro privado donde cada

quien se labre su jubilación y un sistema cooperativo que subsidie

las pensiones, el sistema no solo será inequitativo y deficitario, sino

inviable.